👋 Bem-vindo e bem-vinda ao artigo mais recente do Sunday Drops 77 - uma newsletter (quase sempre) dominical sobre tecnologia e startups.

✔️ Se você ainda não é inscrito ou inscrita, adicione seu email abaixo e junte-se a mais de 6.300 empreendedores e investidores.

A beleza do videogame é que ele é uma analogia para a vida. O sucesso é o gatilho para chegar à próxima fase. E por aí vai até a próxima etapa.

Na vida, é um pouco assim. Cada ano na escola é uma "fase", e você só avança para a próxima se passar de ano. Então, você se depara com fases que parecem mais difíceis, como por exemplo o vestibular. Depois vem a faculdade, seguida pelo primeiro emprego, e assim por diante. Cada transição, como uma formatura, é um rito de passagem para a próxima fase.

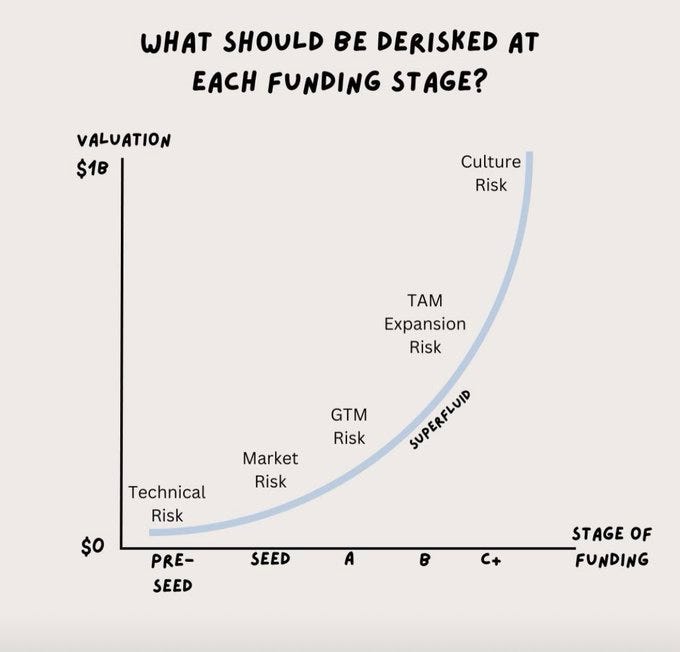

No mundo das startups, também temos fases. Há aquela em que o risco maior é construir um produto técnico, há a outra fase que é o GTM (Go-To-Market), há outra fase que é o desafio cultural. Esse padrão de superar desafios e avançar para a próxima etapa é refletido na lógica do "stage-financing", que é o financiamento por rodadas natural do venture capital. Daí nascem os jargões: "a série A é focada no GTM", "o seed é focado em achar product market fit".

During the Seed stage, investors gambled on the product displaying indications of Product-Market Fit. At Series A, they had to trust in the company's ability to scale its Go to market strategies. At Series B and later stages, investors needed confidence in the product's capacity to grow the market and that the company's culture remained steady after 4-5 years of rapid growth and scaling. - Maran

Quem dera se a jornada das startups fosse tão simples quanto avançar de fase em fase. Às vezes, a empresa está na fase 1 e surge um problema cultural com o diretor de marketing. Ou a empresa está na fase de GTM e o débito técnico do produto está causando um NPS baixo. Portanto, não encare a jornada das startups como um processo linear, mas como um espectro multifacetado de desafios que podem surgir e se sobrepor.

Apesar disto, há padrões de "fases" no qual o risco precisa ser minimizado para aumentar a chance de progressão A sequência de "fases" ou riscos a ser superados por cada etapa são muito bem definidos por este gráfico abaixo:

Aprofundando por fase:

Risco técnico

É sobre o desafio de construir o produto. Este é o estágio em que se descobre se a ideia pode ou não se tornar uma realidade funcional. Como diz Tom Perkins: O risco de mercado é inversamente proporcional ao risco técnico. Logo, o risco técnico de construir um fábrica no espaço (como fez a Varda) é muito superior ao risco de criar uma DNVB.

Uma empresa "se gradua" do risco técnico quando valida que sua tecnologia ou produto funciona e pode ser produzido de maneira escalável. Vale ressaltar que há diferentes riscos técnicos ao longo da jornada, como por exemplo a escalabilidade em outros momentos da empresa.

A forma mais óbvia de mitigar tal risco, numa startup pre-seed, é através de um time técnico forte que conheça o que está construindo.

Risco de mercado

"Make sure the dog wants to eat the dog food"

É a parte sobre a aceitação do seus consumidores sobre o seu produto. O risco de mercado, neste caso, é o risco do product market fit. O produto está construído e o mercado sendo descoberto. O risco é se haverá clientes para o produto e pensando na ótica do venture capital, se o pool de clientes será grande o suficiente para ter a ideia de retornos que compactuem com o esperado pelos fundos de VC.

Uma empresa "se gradua" do risco de mercado quando comprova que usuários são retidos na plataforma e que há demanda relevante para o uso do produto. Esta parte é onde acontece a mágica.

Sobre o tema de Product Market Fit, recomendo , o playbook da Astella.

Risco de Go-To-Market (GTM)

Não interessa qual seja o seu produto, o seu mercado, a sua indústria, ou o seu modelo de negócio. Para sua empresa crescer e você vencer El Enemigo, você precisa vender. É uma ilusão achar que alguém ou alguma coisa vai vender por você. Pode ser um ecommerce, um canal de vendas, um representante ou um vendedor; no final das contas, você é o responsável por articular e incentivar a venda.

Edson Rigonatti, GP da Astella - O 4° Passo: A Máquina de Vendas

Sem vendas, sem receita. A máquina de vendas é o divisor de águas das empresas: aquelas que conseguem construir um modelo consistente, podem vender até produtos ruins. A máxima contrária também é verdadeira, aquelas que tem produtos bons mas não tem máquina, tendem a sofrer.

Um bom jeito de avaliar a qualidade do GTM é com métricas como Sales Efficiency, dado que ela lhe fornece o contexto quantitativo se a máquina está funcionando de forma adequada.

Outro risco é o CAC elevado. Se uma startup vende uma solução de ticket médio baixo, mas com ciclo de vendas de enterprise, é um risco de GTM dado que a conta não fechará. O processo de GTM é dependente do ticket, uma vez que influenciará o custo de aquisição e no fim, o unit economics.

Risco de expansão do TAM

No Brasil, temos apenas 19 unicórnios. Isso sinaliza que o número de empresas que conseguiu ir além da da Série C é baixo (não tenho o hard data, mas não deve ter sido mais do que 60). Diante de um cenário de liquidez restrita que vivemos sempre no Brasil, uma grande fica paira no ar: "Qual é o real potencial de crescimento desta empresa?".

Investidores late-stage investem de duas formas:

Comprando um ativo com precificação depreciada (+private equity)

Ou investindo em um ativo com alto potencial de crescimento (+growth equity)

Como estamos falando de startups, o foco aqui é o segundo ponto.

O desafio, então, é diminuir a incerteza em relação ao potencial da empresa. Existem algumas estratégias comuns para demonstrar um grande mercado total endereçável (TAM):

Possuir um TAM expressivo. Empresas como Nubank e Creditas, por exemplo, nunca precisaram provar que seu TAM era enorme. Afinal, os quatro principais bancos do país já eram líderes de market share na bolsa.

Expandir para áreas adjacentes como por exemplo serviços financeiros ou novos produtos. Conto sobre cases de adjacências neste artigo.

Teses de consolidação do mercado.

Risco cultural

Um papo que tive essa semana com um fundador que já foi head em um dos unicórnios brasileiros exemplifica o risco cultural. Ele comentou que depois que a empresa abriu capital na Nasdaq, a coisa toda perdeu um pouco a graça pra ele. Ele curtia mesmo era a adrenalina do começo, o clima de startup.

Esse relato traz à tona um desafio que aumento quando a empresa cresce: o risco cultural. No comecinho, a energia é mais contagiante, o time geralmente está mais alinhado e o “empreendedorismo” mais presente. Mas, conforme a empresa aumenta de tamanho, outra realidade tende a se instaurar.

A organização fica mais complexa e espírito empreendedor dá lugar a uma postura mais cautelosa, e um receio de correr riscos aparece. Aí entra o risco cultural, que nada mais é do que o desencontro entre a visão e os valores da organização com o comportamento das pessoas que trabalha nela. As necessidades das empresas mudam ao longo do tempo.

Alguns comentários adicionais:

Estamos falando de "valuation" vs "o que deveria ter o risco minimizado" em cada fase. Fica evidente o risco dos super-valuations de 2020x2021, quando as empresas pulavam etapas sem ter minimizado o risco de cada etapa. Isto levou a criação de organizações disfuncionais.

Se tem um risco que está presente em todas as etapas, é o risco de execução. A capacidade de execução, é no fim do dia, a mais correlacionada com o sucesso de longo prazo.

Como dizem na Kleiner Perkins,

Risco na frente, fora cedo

Qual o maior risco da sua empresa hoje? E qual o plano para mitigá-lo?

Envie este artigo para seu sócio, colega, amigo, investidora ou investida. É uma boa discussão.

E se curtiu… assina a Abreu Newsletter