Uma Nova Arquitetura Econômica Global

Mais que uma disputa tarifária, trata-se de um experimento econômico que já impactou US$2,7 trilhões em valor de mercado nos primeiros dias. As políticas tarifárias de Trump indicam uma inflexão histórica — não apenas um ajuste técnico, mas uma reconfiguração das relações econômicas globais estabelecidas nas últimas quatro décadas.

Refletimos sobre este tema no Sunday Drops de hoje.

Se você chegou aqui, assine e se junte aos mais de 10.700 empreendedores e investidores:

Esta edição é apoiada pela Onfly.

Onfly fez uma pesquisa com mais de 1.000 viajantes:

O resultado me surpreendeu. Nove em cada dez viajantes corporativos afirmam gostar de viajar. Entretanto, mesmo apreciando a experiência, muitos enfrentam processos burocráticos e demorados para reservar passagens, hotéis e gerenciar despesas que atrapalham a experiência da viagem.

Para resolver essa problema nasceu a Onfly, a maior travel tech B2B da América Latina. A plataforma integra a gestão completa de viagens e despesas, permitindo que colaboradores façam reservas e elaborem relatórios em poucos minutos, com total transparência e eficiência.

Mais de 2.000 clientes já experimentam essa revolução. Descubra como a Onfly pode transformar a experiência das suas viagens corporativas.

A Visão de Longo Prazo por Trás das Tarifas

A relação de Trump com tarifas não é circunstancial — é uma convicção de longo prazo. Em uma entrevista à Oprah em 1988, já articulava:

Bom, Oprah, estou cansado de ver este país sendo explorado. Estamos perdendo bilhões de dólares todos os anos por causa de acordos comerciais ruins e porque nossos aliados não estão fazendo a sua parte. Eu queria passar essa mensagem — precisamos começar a cuidar dos nossos próprios interesses.

Esta visão persiste por mais de três décadas e agora materializa-se em política econômica concreta no que Trump denominou "Liberation day" — 2 de abril de 2025.

Trump e a busca pelo sorriso completo.

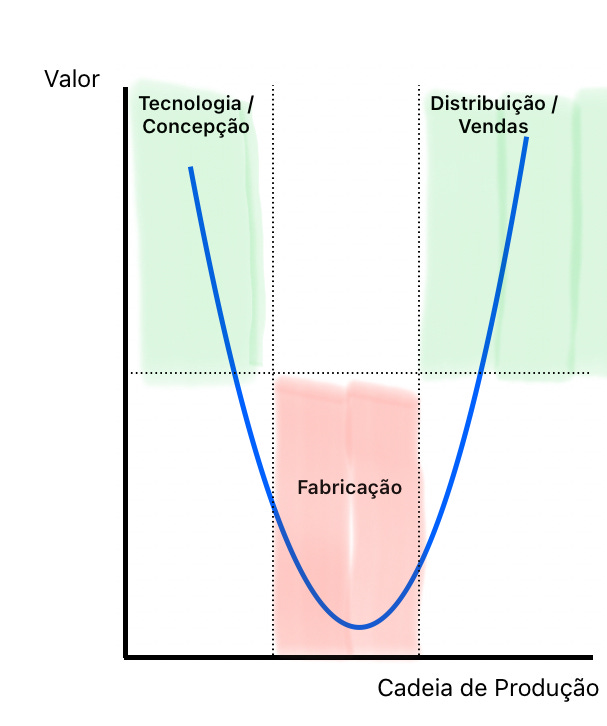

A "Curva do Sorriso" é um modelo mental criado originalmente para explicar o mercado de computadores pessoais — e segue sendo uma das melhores lentes para entender indústrias em transformação.

Ela mostra que o valor econômico e estratégico de uma cadeia está concentrado nos extremos: concepção (ideias, design, P&D) e distribuição (marca, canais, experiência). Já a produção, posicionada no centro da curva, tende a capturar o menor valor agregado.

Nos últimos 45 anos, os Estados Unidos (e quase todos os países desenvolvidos) focaram nos pontos de alta margem (design e distribuição), enquanto centro da curva foi destinado às economias emergentes.

Considere o iPhone como exemplo:

Concepção e Design: Califórnia

Produção e Manufatura: China/Índia

Distribuição global: Controlada por empresa americana

Este padrão se repete em inúmeros setores (Nike é um outro bom exemplo).

O resultado do foco dos Estados Unidos nas extremidades da curva foi um processo de desindustrialização que, embora tenha beneficiado os consumidores com preços mais baixos, também removeu milhões de empregos de baixa-média qualificação do território americano. Outro aspecto é que países que produziam a parte de baixo valor agregado também evoluíram e passaram a buscar pela curva completa - um exemplo é a China e os carros chineses batendo de frente em performance com carros americanos e europeus.

O que Trump propõe é a reindustrialização, que reconfigura de forma sistêmica a globalização pós-Guerra Fria. Ele busca trazer de volta o poder produtivo para os Estados Unidos, reaquecendo o potencial fabril americano. Isso visa aumentar os empregos para "blue-collar workers" e conter as tensões socioeconômicas crescentes na classe trabalhadora.

É uma mudança do pendulum: após décadas de globalização e terceirização, observamos agora um movimento contrário, de repatriação da manufatura e proteção da indústria doméstica.

Estratégias Tarifárias: Um Protocolo Agressivo para equacionar receitas e despesas.

O clímax dessa estratégia aconteceu no Liberation Day, quanto Trump anunciou um pacote tarifário abraangente e radical:

Tarifas "recíprocas amigáveis" direcionadas a aproximadamente 60 nações.

Tarifa mínima de 10% para a maioria dos produtos importados.

Taxa tarifária total para a China efetivamente em torno de 54%.

Vale ressaltar que não é uma medida definitiva. A expectativa é que muitas negociações aconteçam a partir disto.

A reação - como vocês viram - foi caótica:

Tivemos a maior volatilidade e queda do mercado da bolsa americana desde o COVID.

A pergunta que me fiz (e ainda me faço) é porquê desta regulamentação, ainda mais de forma tão abrupta.

A razão econômica, além de trazer empregos para a classe média, está na busca pelo equacionamento das receitas e despesas. Explico:

A economia americana enfrenta um déficit orçamentário de US$1.8 trilhões.

A estratégia tarifária visa atacar este problema em duas frentes:

Aumentando a receita

As tarifas funcionam como impostos diretos sobre importações, gerando bilhões em receita adicional para o tesouro americano. Esta medida, embora inflacionária no curto prazo, representa uma forma imediata de incrementar a arrecadação federal.

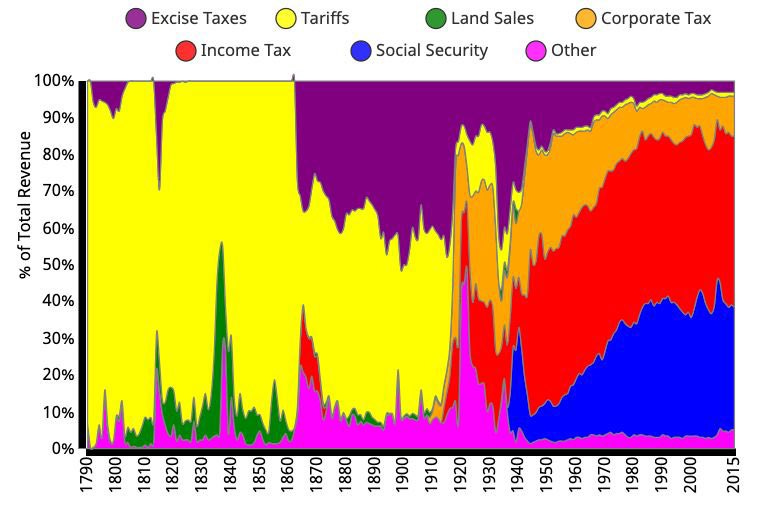

Um dos gráficos que apoiadores da política costumam mostrar é sobre a disposição de receita do EUA historicamente. As tarifas comerciais (Tariffs) se tornaram irrelevantes ao longo dos anos.

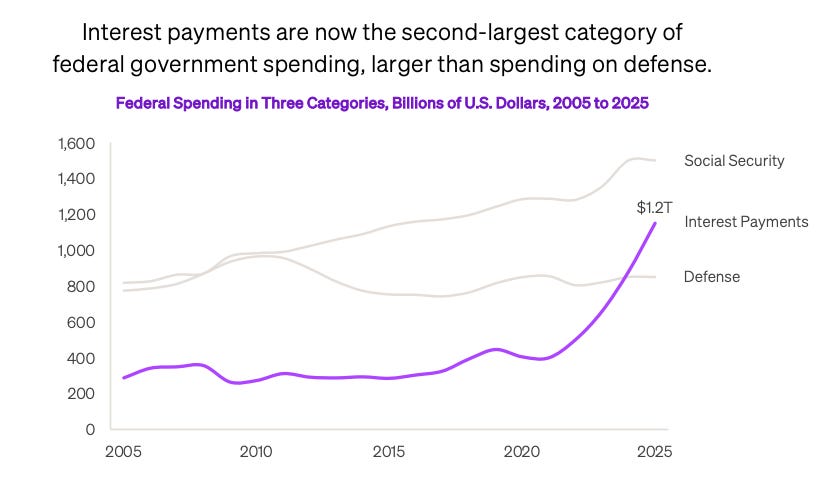

Reduzindo a despesa

A segunda maior despesa do governo americano são os juros da dívida, que ultrapassaram os gastos com defesa e agora só perdem para a seguridade social, aproximando-se de US$1.2 trilhões.

Este problema é crônico e o desafio é monumental. Um problema de curto prazo é que mais de US$9 trilhões precisam ser refinanciados ainda em 2025. O secretário do tesouro quer refinanciar sob condições melhores (para menores gastos correntes com juros).

A estratégia que apoiadores defendem é que as tarifas podem provocar uma recessão de consumo que, paradoxalmente, força o Federal Reserve a reduzir as taxas de juros, permitindo que a dívida seja financiada em condições mais favoráveis.

Consequências de Curto e Médio Prazo

Inflação

As tarifas são, essencialmente, impostos sobre produtos importados. Como sabemos bem por acontecer no Brasil, essas taxas encarecem o valor final. Ryan Peterson mostra um exemplo claro: com as taxas anunciadas no dia 02/04 (e que podem mudar), o produto de origem chinesa terá taxas adicionais (que variam de acordo com o tipo do produto). Um sofá custará 79% mais se aplicado o preço de hoje.

Este não é necessariamente o preço que estará nas gôndolas, afinal os preços se ajustam de acordo com a lei da oferta e da demanda. De qualquer forma, preços mais altos ocasionam menor poder de compra.

Isto gera uma reorganização de prioridades, afinal, menos capital será investido ou consumido, o que gerará um desaquecimento do consumo.

Para o mundo da tecnologia, há um grande impacto que é sistêmico e persistente: empresas cuja cadeia de valor e custo dos suprimentos venham de outros países terão custo maior e margem brutas menores. Por exemplo, hardware ficará mais caro, afinal a cadeia de valor é globalizada. Empresas de consumo também sofrerão - considerando preço estável de venda, é previsto que o lucro da Nike caia 80% e a On Running, 90%.

A política econômica de Trump alega que o poder de compra do trabalhador não diminuirá, dado que visa aplicar uma reforma tributária que reduz taxação de renda dos trabalhadores (lembra até um anúncio recente no BR de taxação de IR para quem ganha menos de R$ 5 mil né?).

O custo da instabilidade em valuations e orçamentos.

Como Morgan Housel observa, "o valor de uma ação são os números de hoje somados às expectativas de amanhã". A queda abrupta do mercado revela deterioração das expectativas futuras.

A incerteza acerca da política, da efetividade e impactos acaba por reduzir expectativas. Os modelos financeiros odeiam incertezas e como é muito difícil precificar, aplica-se um desconto ou risco sobre o que não controlamos.

Outro grande receio é como as tarifas afetarão os orçamentos das empresas. A consequência tende a ser custos maiores e menos capital para investir, por exemplo, em soluções de software. Assim, ficamos diante de um momento em que gastos são repriorizados e o custo de errar fica muito maior. Investir 20% do orçamento em uma iniciativa que não deu resultado tem um custo muito maior quando se tem menos capital disponível.

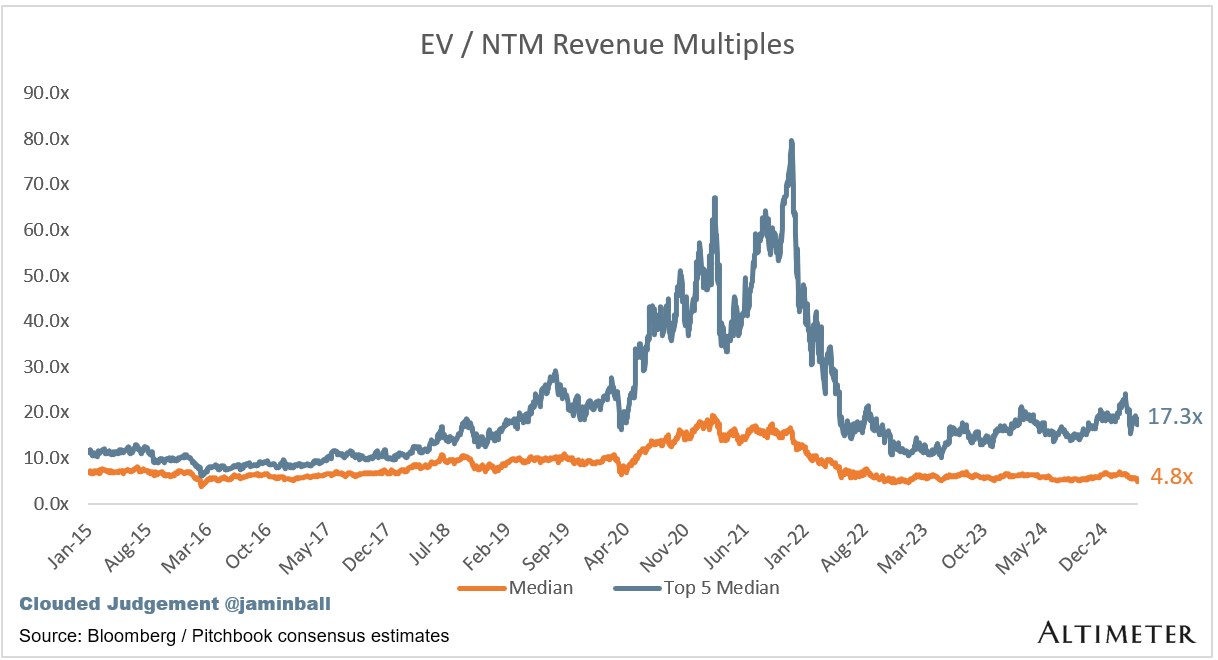

Já vimos os primeiros sinais que o combo da volatilidade trouxe: pela primeira vez desde fevereiro de 2016 a mediana dos múltiplos de receita de empresas de software listadas nos EUA caíram para um patamar abaixo de 5x.

Instabilidade do Dólar e Reconfiguração Monetária

O dólar constitui a infraestrutura fundamental do comércio global. Os EUA desfrutam do "privilégio exorbitante" de imprimir sua moeda e ter o mundo inteiro absorvendo esse valor, como ocorreu em 2020 durante os estímulos da pandemia. Explicando melhor: imagine que o Banco Central do Brasil decide imprimir R$1 trilhão de reais. Quem sofre com isso é quem tem dinheiro em real, que é basicamente o brasileiro, afinal, o dinheiro perde valor. Se os EUA imprimem US$10 trilhões, todo mundo que possui dólar sofre, e quem tem dólar é o mundo inteiro. Dito isso, eles têm um privilégio gigantesco em democratizar os prejuízos da impressão de moeda.

As tarifas podem alterar esta equação de forma significativa. Menos dólares vão rodar o mundo, afinal, as tarifas reduzem a demanda por importações, com isso, haverá menos necessidade de empresas trocarem dólares por outras moedas para comprar produtos estrangeiros. Isso se traduz em menos dólares para negociar no mercado cambial.

Esta dinâmica pode desencadear uma reconfiguração profunda dos fluxos monetários globais, com implicações para a hegemonia do dólar como moeda de reserva mundial. Outro risco é justamente o dinheiro sair do USA, como bem disse o Thiago Alvarez, que já foi convidado do Sunday Drops Podcast:

Existe o risco do contrário também. O dólar se apreciou na sexta-feira porque alguns países emergentes vão sofrer muito e para investidores, os EUA continua sendoum país mais forte. É difícil avaliar.

Incerteza paralisa

Há uma dúvida sobre se haverá uma quebra de “supply chain", como aconteceu no COVID, e se a indústria americana terá fôlego para lidar.

A incerteza também leva a incentivos errados. Vários americanos estão comprando mercadoria em peso antes das tarifas entrarem em prática.

Risco de Guerra Comercial

Buffet fala que tarifas são atos de guerra.

Este é possivelmente o maior risco de curto prazo. As tarifas frequentemente provocam retaliações do tipo "olho por olho". A China já respondeu com tarifas de 34% sobre importações americanas, enquanto a União Europeia (especialmente França e Alemanha) sinalizou que está considerando contramedidas, incluindo a taxação de empresas de tecnologia americanas.

Historicamente, o protecionismo crescente pode intensificar crises econômicas globais e criar espirais econômicas desastrosas. A diferença crucial é que a economia global de 2025 é infinitamente mais interconectada e interdependente do que no passado, amplificando potencialmente os efeitos cascata de uma guerra comercial generalizada.

Risco para AI

Não há nada mais importante do que dominar a tecnologia poderosa por AI. O que as políticas tarifárias têm como consequência é tornar o USA o lugar mais caro do mundo para construir data-centers, que são a gasolina para modelos. Poderá ser mais vantajoso criar tecnologia de ponta em outros lugares e isto realmente é um risco para a soberania americana. Gavin Baker escreveu um ótimo tweet sobre o tema aqui.

Conclusão: O risco da estratégia do sorriso

O governo americano defende que os prejuízos serão reduzidos à medida que medidas complementares como redução de imposto cheguem e aumento de emprego cheguem à população.

De qualquer forma, a produção de ativos de baixo valor agregado expõe algo mais profundo sobre a sociedade: ela está cada vez mais bimodal. Como escrevi em Alavanque ou seja alavancado, basicamente o trabalho acontece entre quem consegue alavancar e está na parte de alto valor (concepção/produto ou distribuição) - o meio sofre.

No fim das contas, essas tarifas não são só uma briga comercial; são um experimento em tempo real que sacode a estrutura da globalização que a gente conhece há décadas. Trump foi direto ao ponto: reindustrializar, frear o déficit e, de quebra, forçar um Fed mais brando nos juros. A questão é que esse “all in” tem implicações pesadas — inflação subindo, cadeias de suprimento em xeque, risco de retaliação pesada, poder do dólar e a classe trabalhadora, cujo sorriso Trump promete recuperar, pode acabar pagando a conta primeiro, justamente porque vê tudo encarecer antes do suposto alívio fiscal.

É a Curva do Sorriso colocada à prova: voltar a produzir dentro de casa parece interessante no papel, mas depois de 45 anos terceirizando a manufatura, não se recriam empregos industriais de uma hora pra outra.

A incerteza pesa nas mesas de negociação, nos orçamentos de empresas e nos preços na prateleira. Há uma promessa de que, no longo prazo, a receita com tarifas e a repatriação da indústria vão compensar. Pode até acontecer, mas o “como” e o “quando” vão fazer toda a diferença. Daqui, o que dá pra dizer é que Trump jogou as cartas e aguarda o resultado.

Trump é um negociador e deu all in.

Esperemos para ver o resultado.

Se gostou do artigo de hoje, compartilhe.

Ou assine abaixo para receber no seu email aos domingos um artigo sobre venture capital, startups e tecnologia: