Se junte a mais de 8.300 empreendedores e investidores assinando a newsletter:

Compartilhe.

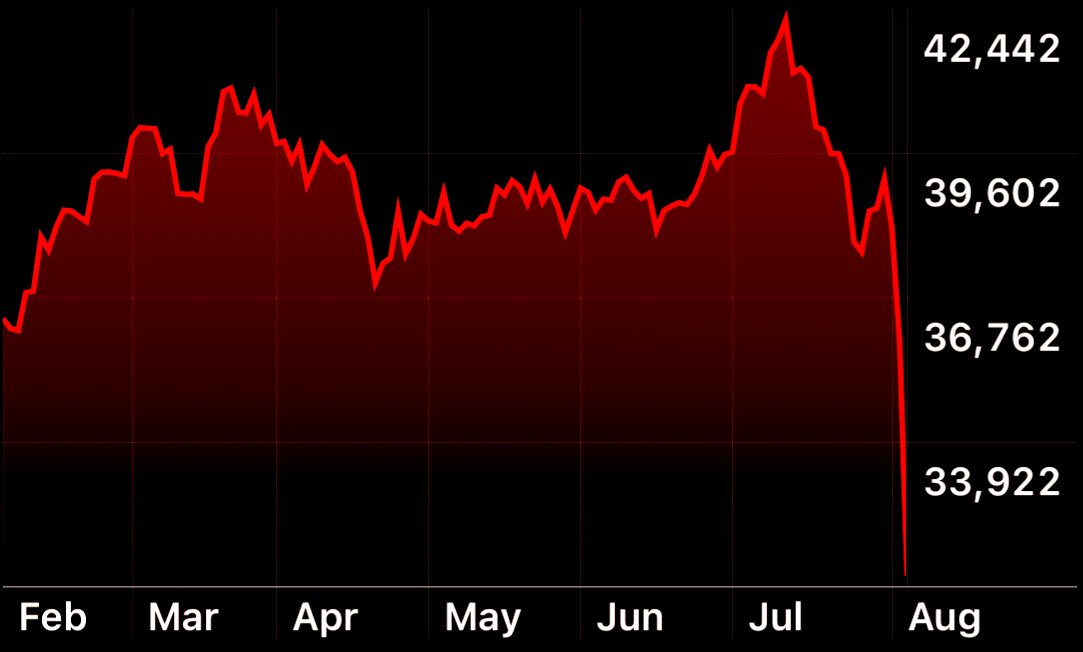

Menos de 24 horas após comemorar os 100 sunday drops, o mercado entrou em pânico. Por isso escrevo esse artigo visa explicar o que está acontecendo e possíveis consequências.

O que está acontecendo no mercado?

Enquanto o Brasil comemorava o ouro de Rebeca Andrade, os investidores do mundo todo estavam assustados acompanhando o mercado que derreteu por algumas horas antes de estabilizar. Você deve ter lido ou escutado durante a manhã sobre o Japão, circuit break, queda da nasdaq.

A terceira maior volatilidade do século.

O VIX é uma métrica que mensura a volatilidade do mercado acionário a partir de dados das empresas americanas que compõem o S&P 500. Ele também é conhecido como "índice do medo", pois a volatilidade é correlacionada com a incerteza.

Hoje (5/ago/2024), estamos vivendo o terceiro VIX da história (ele começou em 1993).

Três eventos nos últimos 30 anos que geraram muita volatilidade:

A crise de 2008 gerada pela especulação imobiliária.

O temor causado pela pandemia do COVID, fez com que diversos países aplicassem medidas de distanciamento social.

O japão ter aumentado 0.25% na taxa de juros….

Estranha história né? Vamos investigar as causas.

As causas.

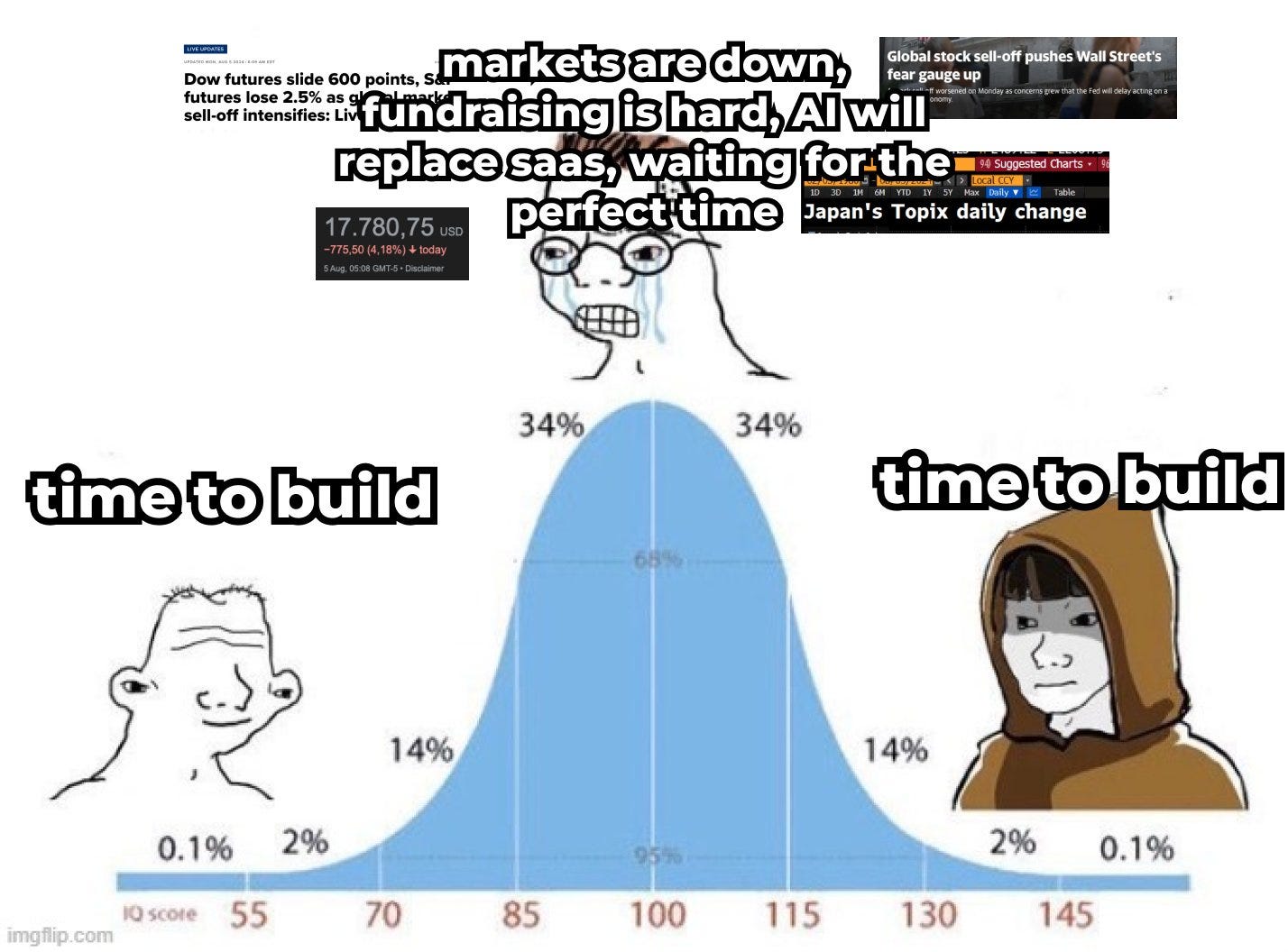

Em primeiro lugar, é um momento de difícil leitura. Este meme descreve bem a situação:

Como Charlie Munger gostava de descrever, qualquer fato extraordinário é causado por uma série de fatores. Ele chama isto de "lollapalooza effect". A terceira maior volatilidade da história é causada por uma série de fatores, alguns conhecidos, outros ainda não. Vamos a algum dos fatores que nos levaram a esta queda:

A subida da taxa de juros do Japão.

A bolsa de valores do Japão teve o pior dia desde 1987, caindo 12,4% em um único dia.

O Japão é um país muito importante na economia global. Eles adotam uma política monetária de taxa de juros muito baixa há muitos anos, o que faz com que investidores globais pratiquem o "carry trade". Carry trade é uma estratégia financeira onde investidores tomam empréstimos a baixas taxas de juros em um país e investem em ativos com maiores retornos em outro. Isto significa pegar empréstimos no Japão a juros baixos e investir em outros lugares do mundo onde esse capital possa render mais (parte desse capital foi para empresas de tech na NASDAQ). É um empréstimo a juros quase zero e, para o Japão, isso é benéfico, pois o capital saindo do país leva a um iene mais baixo, o que favorece o aumento das exportações, melhorando a balança comercial do país.

No entanto, depois de muito tempo, o país começou a enfrentar a inflação, o que levou o banco central japonês a aumentar a taxa de juros. Com isso, os empréstimos ficam mais caros e o iene começa a se valorizar em relação ao dólar. Ou seja, essa estratégia de carry trade se torna menos atrativa.

A possível recessão americana

O mercado começou a cair na semana passada, à medida que os dados da economia americana foram decepcionantes e o Fed estava atrasado para diminuir a taxa de juros. Os pedidos iniciais de seguro-desemprego e outros dados fizeram o S&P 500 cair mais de 3% na quinta e sexta-feira, sendo assim a sua pior queda de dois dias desde o colapso do Silicon Valley Bank em março de 2023.

Soma-se isto à incerteza americana: olha que julho maluco. O atual presidente americano desistiu de concorrer à eleição após sinais de demência, o seu rival sofreu um atentado e agora, a vice do presidente está com um momentum positivo, tornando incerto a leitura dos próximos anos.

Além disso, há um risco relevante de recessão. Existe uma regra chamada "The Sahm Rule" que indica a possibilidade. Esse número saltou de 0.43 para 0.53% em julho, indicando sinais de que esta possibilidade está mais forte:

Como podemos ver, os valores ainda são tímidos em relação a outros momentos de volatilidade (como crise de 2008 e COVID).

Consequências.

O mundo pode agir de maneira irracional por muito tempo, e isso pode levar à insolvência. De uma forma ou de outra, se os atores fossem mais racionais, desastres como o do Silicon Valley Bank poderiam ter sido evitados.

Os primeiros perdedores dessa história foram as empresas de tecnologia. Diversas enfrentam reduções de dois dígitos:

Apple: -6%

Meta: -10%

Microsoft: -12%

Amazon: -17%

Adobe: -18%

Nvidia: -20%

Broadcom: -23%

Tesla: -25%

Qualcomm: -30%

AMD: -37%

Essas empresas continuam sólidas: há trimestres bons e ruins, mas a economia americana e o índice parecem estar bem resguardados com empresas com bons fundamentos diante de tendências geracionais.

Parece ser um reajuste causado pela incerteza e por uma consequência do aumento da taxa de juros do Japão que desmobilizou e tirou liquidez de parte dos investidores dessas empresas e pelos resultados medianos no Q2 2024 após altos investimentos em IA. A qualidade dos negócios parece permanecer a mesma, o que para os otimistas representa uma oportunidade.

Sobre os mercados: é muito melhor um ajuste baseado em especulação do que a perda do valor do ativo porque a empresa não está crescendo ou houve uma mudança de perspectiva no futuro.

Conclusão.

A incerteza veio para ficar. É um momento de guerras no mundo, de eleições decisivas, de dados que mostram uma economia global menos ativa.

Do lado americano, é praticamente certo que haverá um corte de taxas de juros, algo que não vemos há algum tempo e é uma boa arma para combater a recessão que parece estar vindo.

Eu sinto que a terceira maior volatilidade da história não acontece por acaso: tem algo que não se encaixe do quebra cabeça.

De qualquer forma, a posição que mais ressoa comigo é do Michael Batnick, analista financeiro do blog "the irrelevant investor":

Permita-me oferecer uma perspectiva positiva sobre o que parece ser um dia muito feio. Isso é um desmonte: chamadas de margem, alavancagem, sell off, etc. Eu prefiro muito mais esse tipo de liquidação do que uma causada pela queda nos lucros e uma reavaliação dos múltiplos do mercado de ações.

No fim de semana, ouvi as chamadas mais recentes da Amazon, Meta e Apple. E deixe-me dizer uma coisa: a espinha dorsal do nosso mercado de ações está nas mãos de empresas realmente fortes.

A Apple relatou receita recorde no trimestre de junho. A AWS está acelerando novamente. A receita da Meta aumentou 22% ano a ano, enquanto suas despesas cresceram apenas 7%. A receita por funcionário está em um nível recorde. Mas isso não impedirá que suas ações sejam massacradas hoje junto com todas as outras. Agora é o momento perfeito para citar o falecido John Bogle, que disse famosamente: "O mercado de ações é uma grande distração do negócio de investir."

Para meus amigos founders, a recomendação continua a mesma. time to build. Continuem a construir ótimos produtos. Eles são independentes de momento macroeconômico.

Compartilhe este artigo no whatsapp, no slack da empresa ou com um colega que gostaria de entender o momento atual.