A Bifurcação do Venture Capital e o Impacto na América Latina

Sunday Drops 🌊 #118

Junte-se a mais de 9.600 empreendedores e investidores assinando o sunday drops:

Insights acionáveis

Evolução: Há uma transformação do modelo de negócio dos VCs com a consolidação de grandes firmas de venture capital.

Concentração de Capital: Em 2024, 75% do capital global foi captado por 30 fundos. Desses 30 fundos, 9 deles totalizaram 60% da captação.

Modelo boutique: Na América Latina, os fundos operam com escala menor e tendem a continuar dessa forma.

Mapa de fundos da América Latina, com distribuição por foco setorial e estágio.

Diferenciação Estratégica: Fundos que oferecem propostas de valor claras e nichadas, como suporte em recrutamento ou acesso a redes exclusivas, se destacarão no próximo ciclo.

A edição de hoje é oferecida pela Onfly.

A Onfly é um software vertical revolucionando a experiência de viagens corporativas e despesas, para as empresas e funcionários. Ela nasceu para atender pequenas e médias empresas, e agora também oferece o Onfly Corporate, uma solução personalizada para grandes contas, com atendimento dedicado e total personalização.

O resultado? Mais controle, segurança, dados em tempo real e até 35% de economia nas viagens das empresas. Não à toa, empresas como PicPay, Hotmart, Heinz e Blip já estão entre as mais de 1.800 empresas que confiam na Onfly.

Saiba mais sobre como a Onfly pode ajudar sua empresa:

A evolução do Venture Capital

"A história não se repete, mas muitas vezes rima." – Mark Twain.

A história do venture capital é marcada por ciclos de crescimento e correção. Embora a indústria tenha surgido nos anos 80, levou décadas para amadurecer e ganhar escala global. Alguns marcos ajudam a entender como chegamos ao atual cenário:

1960-1990 - Os Primeiros Passos: A indústria de venture capital começa a ganhar forma, marcada por capital limitado e altamente concentrado. Firmas lendárias como Sequoia, Kleiner Perkins e Bessemer são fundadas nesse período.

1990-2000 - O Boom da Internet: O surgimento da internet atrai volumes inéditos de investimento (US$95 bilhões foram investidos em 2000), culminando na bolha das empresas dot-com.

2001-2017 - A Reinvenção: Após a correção do mercado, surgem novas lideranças, como a Andreessen Horowitz (a16z), Union Square Ventures (USV) e YCombinator, que transformam o setor.

2021 - A Era dos Mega-Funds: O venture capital atinge um pico histórico, com mais de US$ 600 bilhões investidos globalmente, impulsionado pela concentração de capital em fundos gigantes.

Ao longo dos últimos 50 anos, a classe evoluiu de uma “indústria especialista” para “grandes firmas de investimento”. O modelo de negócios é um marketplace gerenciado: ele capta dinheiro com quem tem muito (fundo de fundos, empresários de sucesso, family offices, fundos de pensão, endowments) e investe em empreendedores ambiciosos de tecnologia. Por essa operação, ele cobra 2% de taxa sobre gestão anual e 20% de taxa de performance sobre o capital retornado, com horizontes de investimentos que tendem a ser de 10 anos.

É um bom negócio, afinal, a receita fixa é menor, enquanto a opcionalidade ao final do fundo é grande. Mas sabe quando o modelo evolui para um negócio fenomenal? Quando os ativos sob gestão do fundo crescem de centenas de milhões para bilhões. É aí que a receita anual e o potencial de ganhos de performance disparam.

Com a maturidade da indústria e os avanços tecnológicos, os fundos de venture capital evoluíram, consolidando-se em dois modelos descritos por Nikhil Basu: agregadores e especialistas. A principal diferença entre eles está no tamanho do capital sob gestão, que define completamente suas estratégias. Como diz a famosa frase: “Your fund size is your strategy.”

Os agregadores operam com uma abordagem generalista, investindo em múltiplos estágios e setores. Sua escala permite grandes aportes nas empresa e o desenvolvimento de equipes robustas internas para apoiar os founders. Administrar grandes volumes de capital é uma feature e um bug - de um lado, atrai os principais investidores institucionais (endowments, fundos de pensão e soberanos) para investir graças ao tamanho, mas por outro lado, reduz a possibilidade de retornos excepcionais. Esses fundos priorizam a consistência e menor volatilidade.

Já os fundos especialistas são outro produto - eles seguem uma abordagem mais focada, concentrando-se em um único estágio, setor ou produto. Isto permite construir uma relação próxima e estratégica com os founders, que o diferencia dos agregadores. A base de investidores desses fundos é composta por family offices, fundos de fundos e indivíduos de alto patrimônio, que buscam altos retornos, mesmo assumindo maior volatilidade.

Os agregadores

O poder foi transferido dos especialistas para os agregadores. Em 2024, metade do dinheiro para Venture Capital dos EUA foi levantado por 9 fundos. Somente a16z levantou 11%.

É curioso que a 'inovação' da categoria que financia a inovação tenha sido captar e investir volumes ainda maiores. Existem três fatores que provocaram o crescimento deste perfil de fundo:

Explosão das Big Techs: Empresas investidas por VCs, como Meta, Google, Amazon atingiram níveis de sucesso e escala inimagináveis, mostrando o potencial ilimitado da tecnologia.

Muita liquidez: O cenário global de juros baixos estimulou a busca por investimentos de maior retorno, como venture capital.

Bons exits: Saídas bem-sucedidas como IPOs e aquisições elevaram a confiança e os retornos do setor, atraindo mais investidores.

O marco dessa nova fase de agregadores foi o lançamento do Vision Fund do SoftBank em 2017, que teve US$ 100 bilhões para investir. A partir daí, o mercado criou precedentes para que outros fundos escalassem suas operações e revisassem suas ambições. No mundo atual, do super ciclo do AI, as empresas de infraestrutura de AI são o produto perfeito para agregadores, dado que elas precisam consumir muito capital, são escaláveis e estão em setores estratégicos (defesa, saúde, energia). Por esse motivo, em 2024, cerca de 37% do capital de Venture Capital foi destinado para investimentos em AI.

Kyle Harrison apelidou esses fundos de “Blackstones da inovação”, e eles se tornaram populares entre investidores devido ao:

Facilidade no Deploy: Fundos de pensão e endowments, que normalmente possuem limites de concentração em veículos, conseguem alocar grandes somas de forma eficiente. A preferência desse segmento é de alocar em fundos maiores, com boletas condizentes com seus tamanhos, reduzindo o custo operacional de gerenciar múltiplos investimentos.

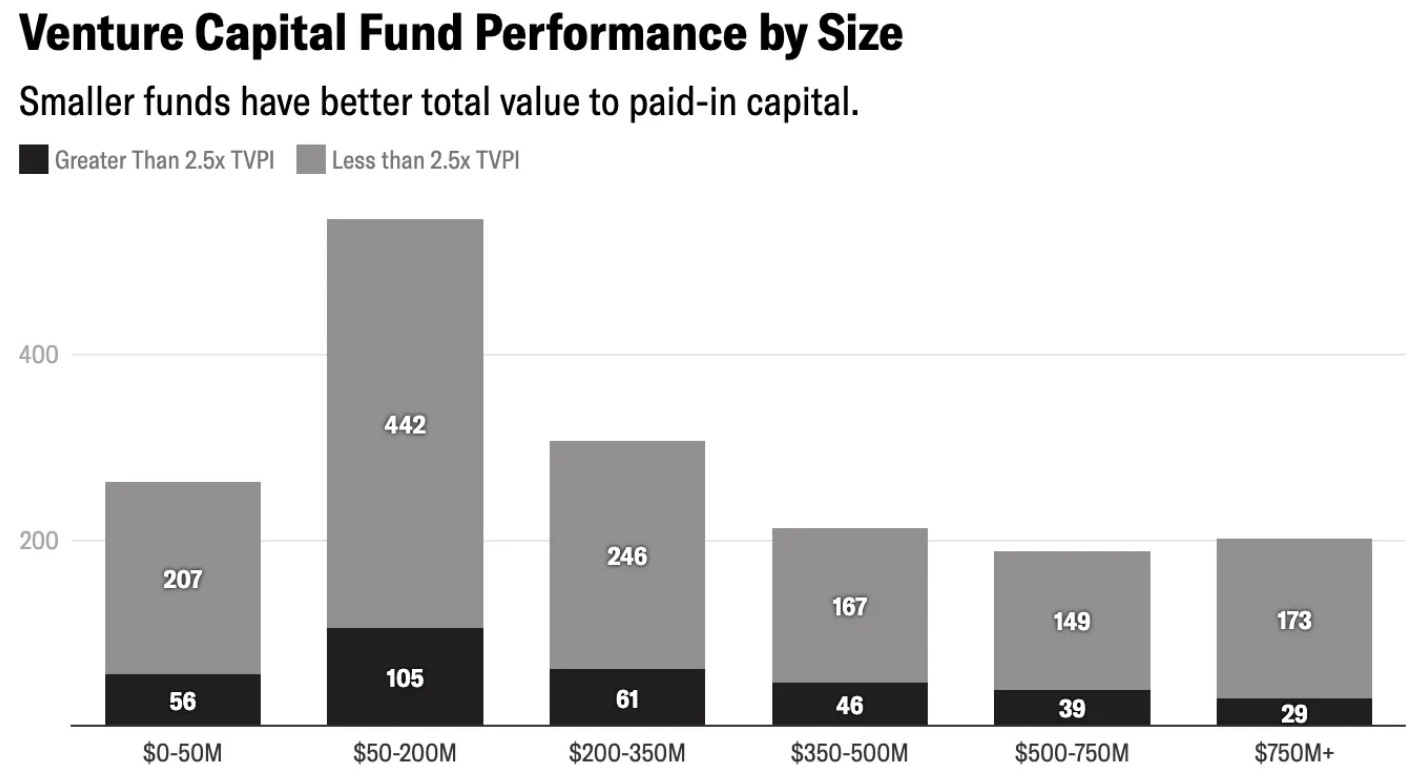

Menor Volatilidade: Com uma carteira diversificada e capacidade de investir em estágios tardios, os retornos são mais previsíveis. É uma troca de “alpha” por “beta”. As pesquisas apontam que, fundos menores têm 50% mais chance de retornar 2.5x do que os maiores.

Efeito McKinsey: Apostar em mega-funds é uma decisão mais segura para os alocadores; ninguém costuma ser penalizados por apostar em marcas estabelecidas. A aposta, principalmente em momentos desafiadores, como é o de agora, é de apostar no seguro.

Por outro lado, os agregadores também são atraentes para founders porque:

Pagam Mais pelos Deals: Com maior poder de capital, os mega-funds podem pagar múltiplos mais altos, sem comprometer seu modelo de retorno.

Oferecem Serviços Dedicados: Usam parte das taxas de gestão (2%) para construir estruturas de apoio robustas, ajudando startups a escalar, contratar e até acessar mercados globais.

Eles são os líderes: Os maiores tendem a ser as marcas mais fortes e as pessoas querem estar associados à grandeza.

Mas como defendia a terceira lei de Newton, para toda ação, há uma reação. Apesar do domínio crescente dos agregadores, os especialistas desempenham um papel crucial no ecossistema, especialmente em mercados que acontecem limitações naturais a fundos bilionários, como é na América Latina.

O outro lado

O crescimento dos agregadores não é a única história a ser contada. Assim como em outros mercados, a concentração de poder gera espaço para modelos alternativos. É aqui que entra o 'unbundling' dos especialistas, que prosperam ao serem excepcionais em um único aspecto. Seja como fundo especializado em SaaS (como a Saasholic), como parceiro estratégico para conexões (como a Norte) ou como apoio essencial no primeiro cheque (como ONEVC, Latitud e Big Bets), os especialistas triunfam ao identificar e investir em oportunidades antes de se tornarem consenso.

Esta categoria apresenta retornos mais dispersos, mas com maior potencial. Eles têm 50% mais chance de superar retornos acima de 2,5x, mesmo com maior volatilidade. Para os founders, o diferencial está na proximidade e no suporte personalizado. Em fundos generalistas, uma startup pode ser apenas mais um número no portfólio. Já em fundos especializados, ela frequentemente ocupa uma posição central, recebendo atenção intensa e estratégica. Esse foco pode acelerar o crescimento, mas também pode criar desafios, como uma relação mais intrusiva, especialmente quando a empresa representa uma parte relevante do portfólio.

O grande risco deste perfil é a irrelevância - à medida que o mercado ficou mais competitivo, a exigência por uma proposta de valor única se tornou maior, seja no produto, serviço ou até mesmo nos sócios. A evolução do Venture Capital exige que a proposta de valor, para os dois lados do marketplace, seja mais sólida.

A busca por diferenciação no mercado gerou um movimento de produtização no Venture Capital. Fundos estão surgindo com propostas de valor claras e nichadas, como ajudar founders a recrutar talentos (TCP Growth), alavancar influência na mídia (20VC, Not Boring, The Generalist, Acquired) ou oferecer suporte próximo e personalizado (Chemistry, Daybreak, Hidden Capital).

Esses modelos alternativos, focados na personalização e proximidade, são protagonistas historicamente na América Latina.

Venture Capital na América Latina: Destinados a Especialistas

Nessa bifurcação, fica evidente a vocação da América Latina para o modelo de especialista. Considere que agregadores só são fundos focados em múltiplos estágios e são generalistas.

No quadrante direito alto, vemos as três firmas que têm estratégia para serem agregadoras no mercado LatAm: i. a Kaszek, que detém mais de US$1 bilhão dos últimos fundos para investir dos fundos de early stage e growth; ii. a Valor, que detém fundos e times dedicados aos dois estágios; e iii. a Monashees, que no último ciclo operou tanto fundo de early stage quanto growth. Essa estratégia rende frutos - as três foram avaliadas pelos empreendedores da região como as firmas mais respeitadas da região, mostrando que capital sob gestão tem correlação com qualidade percebida.

Ressalto que os “agregadores”, inseridos num contexto latino-americano, diferem, e muito, do tamanho global. O time da Kaszek e da Monashees tem 28 profissionais, enquanto que a Valor tem 29. Somente na página de pessoas da a16z, há mais de 500 pessoas listadas. Ainda que o nível de concentração de capital perante o ecossistema desses players foi elevado (especialmente em 22/23), é um patamar menor.

Esta limitação tem causas: a instabilidade econômica e o momento do ciclo favorecem uma abordagem boutique e especializada. É um ambiente no qual, agregadores serão exceções, devido ao:

Risco alto: Agregadores enfrentam desafios na América Latina graças ao ambiente de instabilidade econômica e risco cambial. Para isso, os fundos precisam entregar um alto retorno para compensar o risco. Isto é mais comum nos especialistas, que por design, são menores.

Estamos fora do super ciclo de IA: Empresas que demandam bilhões em investimentos e agregadores são interdependentes — uma só existe por causa da outra. A América Latina está fora do super ciclo de AI e biotech, setores que dependem de ecossistemas técnicos avançados e grandes volumes de capital.

Ecossistema de LPs. Os fundos de pensão, endowments e fundos soberanos são a base dos investidores dos agregadores. A alocação deste perfil em fundos da América Latina são muito baixas pois os produtos não atendem às expectativas ou requisitos. Segue o cálculo abaixo:

No Brasil o investimento de um fundo de pensão pode representar até, no máximo, 25% do tamanho total do fundo investido. Ou seja, em um fundo de um bilhão, o fundo de pensão consegue investir até R$ 250 milhões. Se o tamanho do fundo investido for de 100 milhões, a alocação do fundo de pensão deve ser de no máximo R$ 25 milhões, o que costuma ser um valor muito baixo para este cotista.

Diante destes fatos, o modelo latino-americano se dissociará do que acontece globalmente no venture capital. Aqui, o mercado será mais pulverizado.

Isto não significa que as rodadas das startups LatAm serão sempre lideradas por fundos especialistas regionais. Venture Capital é um mercado aberto, logo, oportunidades podem fazer sentido para os grandes agregadores caso estejam fundamentadas em um bom risco-retorno. Nesse sentido, podemos mencionar a rodada da Carecode e Tako lideradas pelo a16z, a Terradot que teve rodada investida por Google, Microsoft e Valor, a Tractian investida pela General Catalyst e Asaas pela Bond Capital.

Embora agregadores e especialistas sigam estratégias opostas, na América Latina, a estrutura aponta para um cenário onde fundos especializados têm maior potencial de prosperar. Assim, enquanto o mundo caminha para a concentração, a América Latina pode ter um cenário mais diverso.

O Venture Capital bifurcou-se — e o caminho da América Latina, como sempre, segue sua própria lógica.

Referências - para quem quiser aprofundar:

Kyle Harrison - Venture Capital Unbundled

Trace Cohen - The great bifurcation

Kyle Harrison - The blackstone of Innovation

Nikhil Basu - Agglomerators vs Specialists

Kyle Harrison - The Unholy Trinity of Venture Capital

Se gostou, compartilhe.

Ou assine abaixo para receber no seu email aos domingos um artigo sobre venture capital, startups e tecnologia: