Cenário Atual de VC na América Latina: O Que Você Precisa Saber

Sunday Drops 🌊 #117

Junte-se a mais de 9.500 empreendedores e investidores deixando o seu email abaixo:

Insights acionáveis.

Se você só tem alguns minutos, aqui está o que founders, investidores e operadores devem saber sobre o momento do mercado de tecnologia:

2024 vs 2023: Captou-se mais em 2024. O total investido globalmente em startups totalizou US$ 314 bilhões, o que é uma leve alta versus os US$ 304 bilhões de 2023.

Menos é mais: Este montante maior foi investido em menos empresas. A quantidade de startups financiadas no mundo é a menor dos últimos 8 anos, ou seja, a concentração está em menos empresas.

Inteligência Artificial: 37% do capital de VC do mundo foi investido no setor. Mesmo com o volume de investimentos sendo metade do que foi em 2021, a alocação neste segmento está na máxima histórica.

Momento desafiador para liquidez: Entre os últimos 8 anos, este é o pior momento de captação de fundos de Venture Capital da América Latina. Há muito mais demanda de capital do que oferta.

Investidores estrangeiros: O interesse de investidores estrangeiros em empresas na América Latina no early stage está muito menor. Ele acontece em poucos casos, quando, além do fundador ter um baita track record/histórico, a sua tese ser concentrada em temas hot como Vertical AI, fintech ou agentes de AI.

Prepare-se (ou acostume-se) para um ambiente de captação difícil: Com menos negócios sendo fechados e os investidores mais seletivos, startups devem se concentrar em métricas sólidas, um forte product-market fit e buscar alternativas como bootstrapping e bridge rounds.

A edição de hoje é oferecida pela… Onfly.

Quem acompanha o Sunday Drops já sabe que eu sou fã da tese de Vertical SaaS – soluções que resolvem diretamente problemas específicos de uma indústria ou área de negócios.

A Onfly é referência nisso, transformando a gestão de viagens corporativas e despesas. Nascida para atender pequenas e médias empresas, ela agora também oferece o Onfly Corporate, uma solução personalizada para grandes contas, com atendimento dedicado e total personalização.

O resultado? Mais controle, segurança, dados em tempo real e até 35% de economia nas viagens das empresas. Não à toa, gigantes como PicPay, Hotmart, Heinz e Blip já estão entre as mais de 1.800 empresas que confiam na Onfly.

Saiba mais sobre como a Onfly pode ajudar sua empresa:

O que está acontecendo nos mercados públicos, globais e latino-americano.

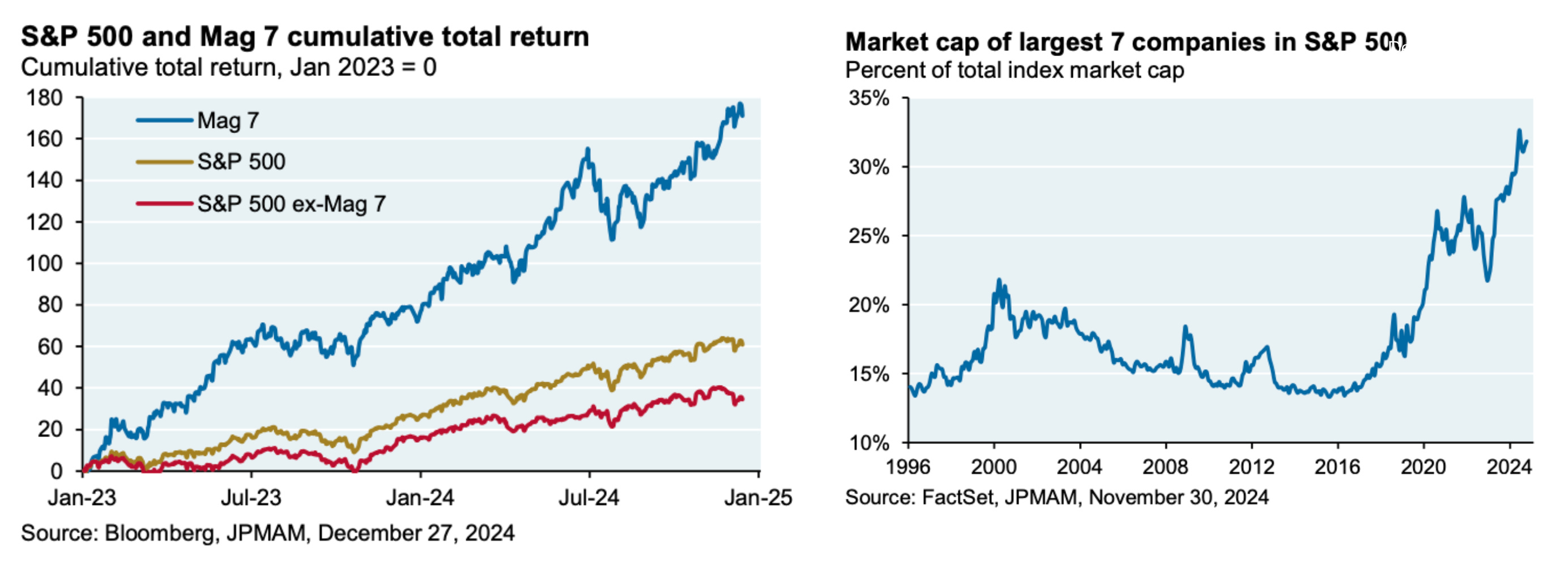

A Nasdaq é um índice composto pelas principais empresas de tecnologia do mundo. Em dezembro de 2024, atingiu seu maior patamar histórico.

A máxima histórica indica que o valor de mercado combinado das empresas atingiu seu maior nível já registrado. O desempenho espetacular aconteceu graças às Mag 7. São as principais empresas de tecnologia do mundo: Nvidia, Apple, Meta, Amazon, Google e Tesla. Juntas, elas representam aproximadamente 54% do valor total do Nasdaq 100, e cerca de 32-33% do valor total do índice S&P 500, que é o indice de capitalização de mercado das 500 principais empresas americanas.

Este nível de concentração das 7 maiores companhias é o maior já registrado desde 1996. Antes do rally das big techs em 2020, o valor máximo de concentração pelas 7 maiores companhias de determinado momento foi de 22% nos anos 2000.

No entanto, este desempenho excepcional não repercutiu em todo o mercado de tecnologia. O Bessemer Cloud Index, que acompanha o valor de mercado das empresas de software, mostra que atualmente elas valem, em média, apenas metade do que atingiram na máxima de 2021.

Fica claro que a máxima do Nasdaq e os retornos no setor de tecnologia foram impulsionados pelas Big Techs, que atuam como as principais infraestruturas da revolução da IA.

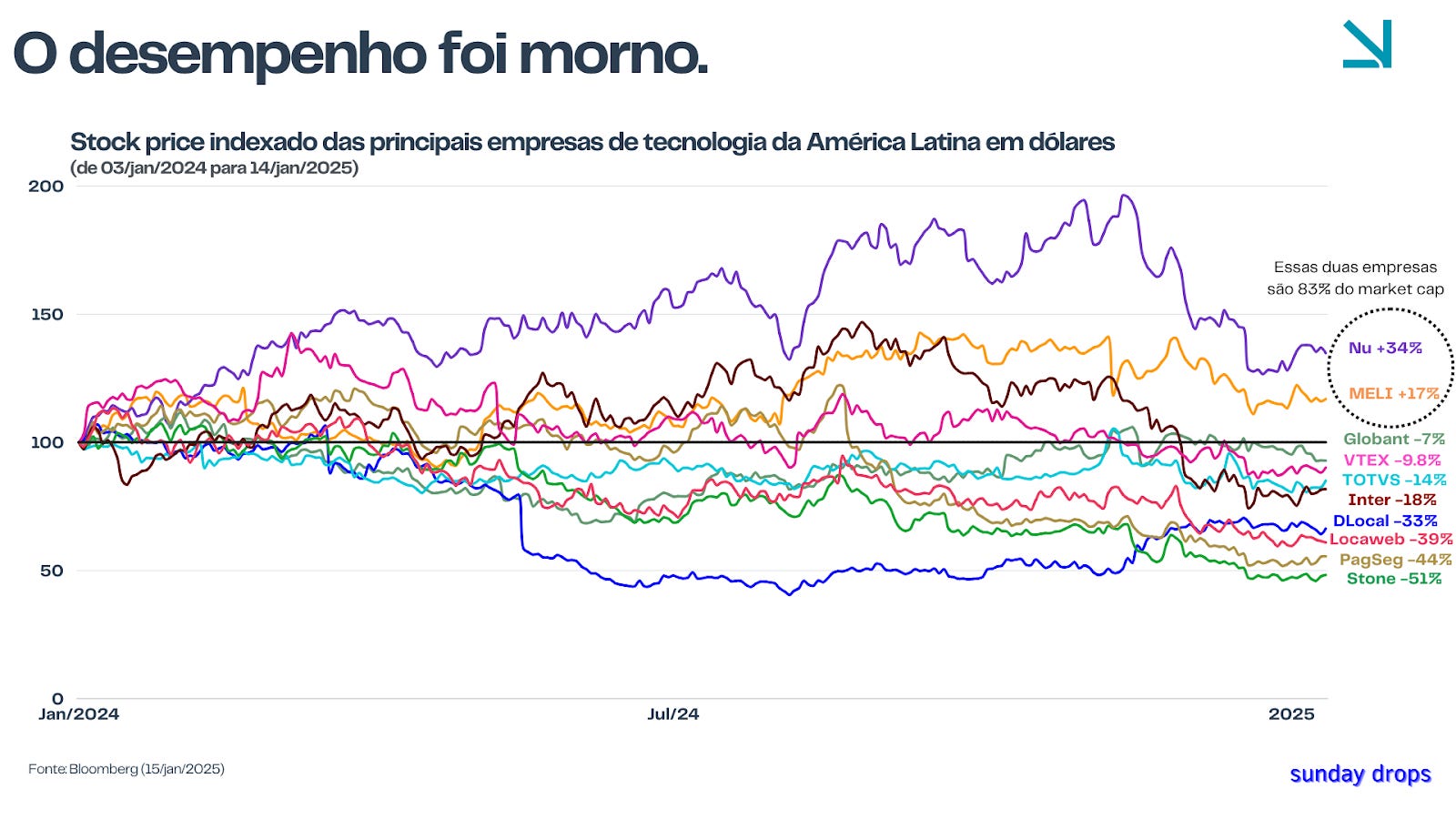

Mercado latino-americano.

2024 foi bom ou ruim para as empresas tech listadas? É difícil avaliar. Também temos na região uma concentração em poucos ativos: Nubank e Mercado Livre têm 83% do mercado total da região.

Enquanto o retorno delas foi positivo, na casa de dois dígitos, o desempenho do restante do mercado foi negativo.

Para evidenciar o "reset" que o mercado passou e como ele adotou um comportamento muito mais rígido com empresas LatAm, a VTEX é um excelente exemplo:

No primeiro mês da VTEX na Nasdaq, em agosto de 2021, o mercado avaliou a empresa com um múltiplo de receita de 37x em relação à receita prevista para os próximos 12 meses (EV/Sales NTM). Isso levou seu valor de mercado a US$ 5,8 bilhões.

Em 13 de janeiro de 2025, esse múltiplo caiu para 3,4x, com a empresa avaliada em US$ 1,08 bilhões.

O que está acontecendo no mercado de startups

O investimento global em startups totalizou US$ 314 bilhões, o que é uma leve alta em relação aos US$ 304 bilhões de 2023.

Os destaques do ano foram os investimentos em inteligência artificial e as rodadas late-stage.

1. Sobre AI: 37% do capital global foi investido no segmento. Mesmo com um mercado 50% menor do que o pico em 2021, os investimentos no setor atingiram a máxima histórica. Em todas os estágios, houve uma frenesi nesse perfil: rodadas sendo fechadas em poucos dias, altamente competitivas e com valuations elevados, especialmente para empresas lideradas por fundadores renomados ou com tração comprovada. Não podemos esquecer que Venture Capital é um “belief system” e nunca houve tanta crença de que estamos diante de uma tecnologia disruptiva como agora. Correlacionando com o boom late-stage, essa excitação fez com que algumas das maiores rodadas de história do VC fossem realizadas: DataBricks levantando US$10Bn, xAI levantando US$12Bn em 2 rodadas, OpenAI levantando US$6Bn, Waymo US$ 5.6bn, Anthropic US$4bn.

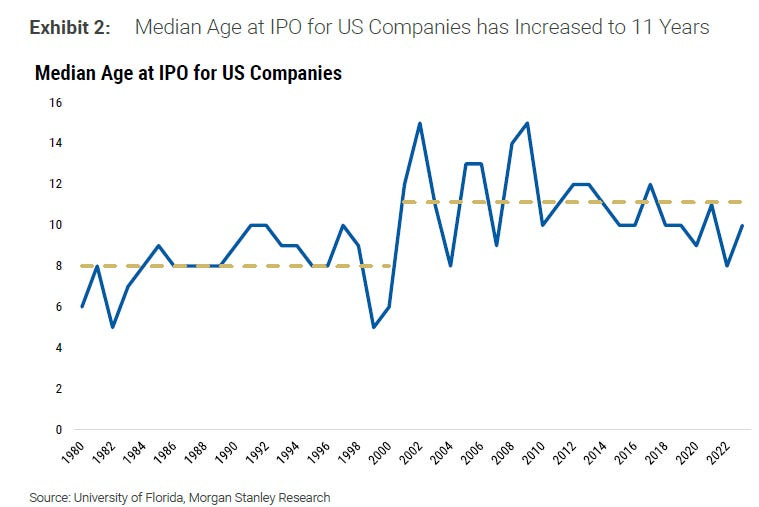

2. Sobre o late-stage: o mercado está mais líquido. Nos Estados Unidos, houve um aumento de 24% nas rodadas de growth (series B e C) e mais de 76% no late stage (a partir da série D). Outro destaque foram os mega rounds: em 2024, US$ 58,3 bilhões — 19% do total — foram para rodadas de mais de 100 milhões versus 15% em 2023. Essa tendência é duradoura graças ao “stay private longer”: a opção de empresas em se manter privadas por mais tempo a fim de fugir do escrutínio do mercado público. O late-stage está se tornando mais sólido graças a essa tendência - tem média, as empresas que fizeram IPOs demoraram 11 anos para chegarem à fase de mercado público, versus 8 anos no passado.

Os desafios permanecem evidentes: o número de deals caiu 20% em relação a 2023, atingindo o menor nível dos últimos oito anos. Este valor baixo gera uma "vibe" ainda pessimista - o dinamismo do capital empreendedor é mais bem medido pelo número de transações do que pelo montante investido. No fim das contas, menos startups estão recebendo financiamento, o que reduz a diversidade e a amplitude do mercado.

Mercado latino americano de startups.

Assim como no cenário global, no mercado latino americano os investimentos cresceram em relação a 2023, com mais movimento em todos os estágios. 2023 foi um ano de terra arrasada e 2024 renovou, em parte, a esperança. A Distrito gentilmente cedeu acesso à base de dados:

Uma pesquisa da Latitud no Tech LatAm Report apontou que 69% dos founders estão mais esperançosos em relação ao fundraising para 2025, um aumento considerável em relação aos 41% registrados em 2021.

Outro aspecto que melhorou o humor foi o fim do ano. 36% dos deals late-stage na região foram anunciados no Q4 de 2024. Boa parte foi liderada por fundos top-tier. O late-stage é combustível da esperança do ecossistema, pois ele gradua as startups para um novo jogo, muito mais amplo e de escala. Isso aumenta a expectativa de patrimônio dos founders e funcionários, assim como os balanços e prováveis casos de sucesso dos fundos de VC.

Sentimento do mercado

Para entender de fato o que está acontecendo além dos números, conversei de forma confidencial com mais de 25 empreendedores e investidores sobre o momento do mercado de tecnologia.

Faço o disclaimer de que esses papos foram, majoritariamente, com empresas e fundos sediados no Brasil. Por mais que usemos a América Latina como termo e os dados abranjam toda a região, os sentimentos “das ruas” diz mais sobre o contexto do Brasil. Seguem os insights:

A Captação para fundos de Venture Capital está desafiadora.

2024 foi o pior ano em volume captado por fundos de VC, em dólares, dos últimos sete anos. Entre o primeiro e o terceiro trimestre, apenas 28 fundos levantaram US$ 225 milhões, muito abaixo dos US$ 21 bilhões captados por 56 fundos em 2023. Apesar de mais de 40 fundos terem realizado roadshows ao longo do ano, o esforço não se traduziu em sucesso. A incerteza macroeconômica, as altas taxas de juros e os resultados medíocres tornaram a captação um verdadeiro martírio. Mesmo com LPs (investidores de fundo) reconhecendo que este é um momento propício para investir, muitos VCs enfrentaram dificuldades severas, levando ao surgimento de fundos zumbis (sem capital para investir), falências e M&As no setor.

Um perfil que investia muito em fundos eram os “High Net Worths”, que são pessoas físicas com patrimônio elevado. Hoje, até os bankers dessas pessoas desincentivam o investimento em venture capital.

A série da arrebentação

A Série A é descrita por muitos como a zona de arrebentação do ecossistema brasileiro. A barra está muito alta: apenas deals com muita substância de métricas, mercado e founders estão sendo investidos. Vai ser preciso muito esforço.

A dificuldade tem algumas razões. Há poucos fundos na região capazes de liderar uma rodada série A devido a restrições de estratégia e capital (estimo que no máximo 5), além dos investidores estrangeiros estarem receosos em liderar rodadas na região. Com isso, só os deals com muita substância (product market fit, mercado grande, tecnologia, founders, crescimento acima de 100%) estão sendo financiados.

Diante desse cenário, vimos o crescimento de brigde rounds, que são rodadas pontes para estender o tempo de caixa das empresas. Elas são muitas vezes lideradas pelos próprios investidores das empresas. O veneno dessas rodadas é que elas são acompanhadas por termos mais duros: Recaps de participação, Liquidation Preference, Governança mais rígida. Nos Estados Unidos, que é uma proxy do ecossistema local, 37% dos deals no estágio seed e 40% no série A foram bridge rounds.

A jornada do bootstrap e breakeven a fim de maximizar a longevidade da empresa se tornou atrativa.

Menos pre-seed - mais seed.

Pre-Seed rounds são rodadas no PowerPoint, quando a interação do produto com clientes ainda é recente. Seed rounds acontecem quando já há indícios e sinais de um fit do produto com a necessidade do cliente.

O risco de um seed round é alto, mas menor que o do pre-seed. Muitos fundos preferem investir no seed, deixando o pre-seed mais escasso, agora dominado por anjos, clube deals e fundos especializados que aproveitam essa lacuna.

Existe um perfil no qual a rodada pre-seed foge a essa regra da fuga: o dos super founders. Se você tem uma trajetória incrível, marcada por resultados positivos em empresas anteriores, sua rodada atrairá muitos interessados. Vai sobrar dinheiro. Caso contrário, levantar capital será bem mais difícil. Apenas 1% está no primeiro grupo; os outros 99% enfrentam a regra oposta.

Outro ponto relevante é o impacto da IA. Com softwares ficando mais barato e rápido de desenvolver, founders conseguem criar protótipos e testar viabilidades antes de buscar investimento, reduzindo o risco de diluição desnecessária.

O gringo quase nunca está interessado

No early stage, as experiências com investidores estrangeiros variam muito. A maior parte dos founders relatam que investidores globais nem querem conversar com brasileiros, enquanto uma pequena parcela tem reuniões semanais com eles. A realidade é que isso depende de alguns fatores, sendo a tese o mais importante.

Se a tese for quente (como Vertical AI) e sólida, o founder tiver um perfil excepcional e os números forem atrativos, captar com investidores globais é possível.

O right to play parece ser composto por um fator: Ser um founder com uma trajetória excepcional, marcada por experiências e resultados impressionantes.

O right to win é estar inserido em uma tese “hot” que os investidores globais estão acompanhando de perto.

As exceções são contadas nos dedos. Exemplos incluem:

Sequoia Capital: Liderou uma rodada em uma startup de Vertical AI.

a16z (Andreessen Horowitz): Investiu em uma empresa de Vertical AI focada em saúde (Carecode).

Goodwater Capital: Participou de uma rodada na Teachy, uma startup de Vertical AI voltada para educação.

Lux Capital: liderou a rodada da Magie, empresa que está na intersecção de Vertical AI e fintech.

Essas operações são exceções, não a regra, reforçando o quão seletivos os investidores globais são ao considerar startups da América Latina. No momento, teses como Vertical AI, AI Agents, Fintechs têm atraído interesse significativo no early stage.

Dificuldade de dissociar ruído da realidade.

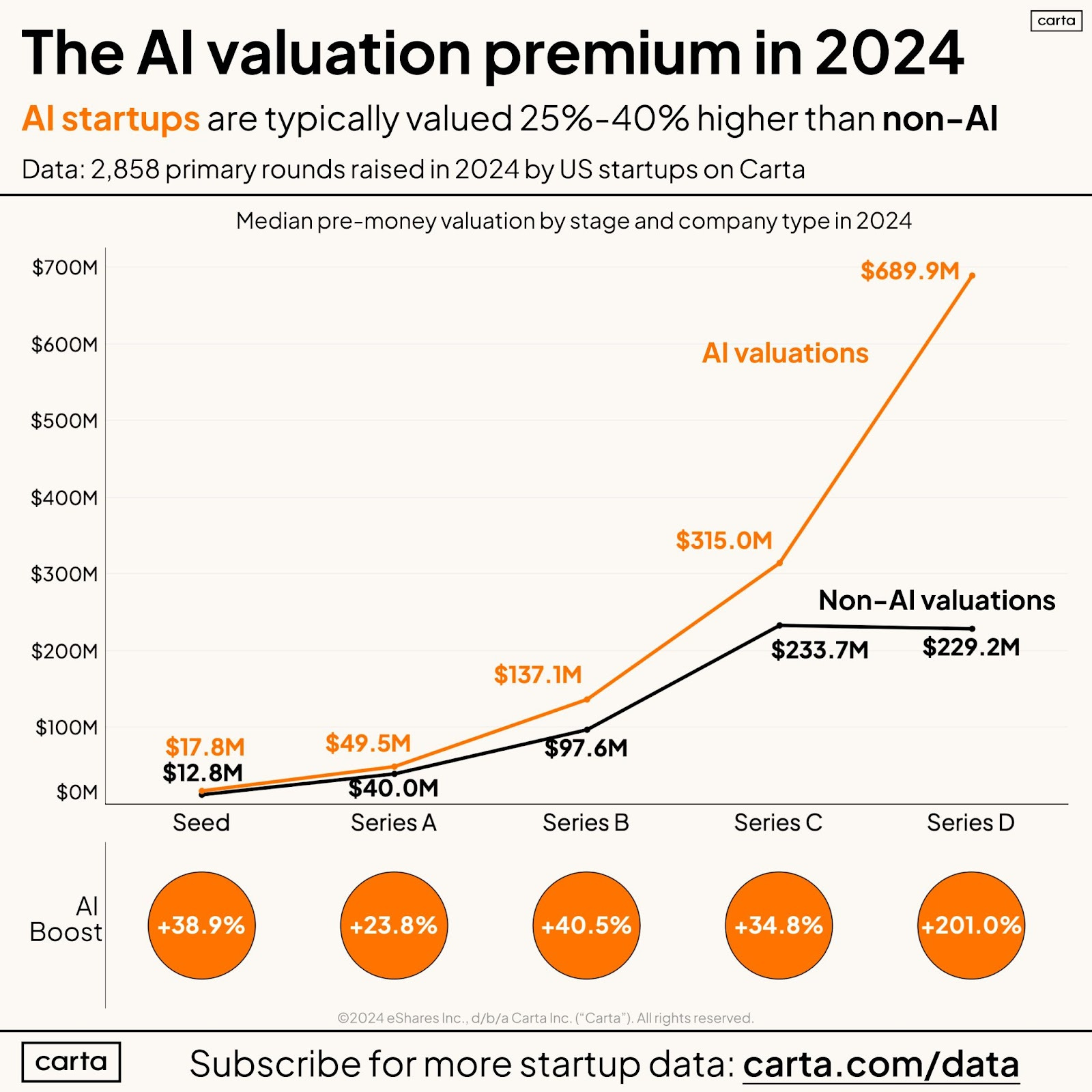

Uma frase que escuto muito é: "Se eu adicionar 'IA' ao meu pitch, capto o dobro ou muito mais rápido." Ela ignora um desafio crucial de 2023 e 2024: a dificuldade dos VCs em distinguir o hype da realidade na IA. Investir em VC exige convicção. A rápida evolução da tecnologia dificulta aos investidores discernir o verdadeiro potencial em meio ao ruído. Startups de AI têm um prêmio de avaliação, especialmente nos EUA. Esse prêmio tende a aumentar exponencialmente à medida que a empresa amadurece. Acredito que isso ocorra porque, com o tempo, fica mais fácil separar o que é promessa vazia do que é valor real.

Concentração de capital e secundárias.

Em um mercado mais desafiador, os VCs preferem investir em suas empresas de alto desempenho. Isso acontece por meio de follow-ons, visando maximizar o retorno em negócios com potencial exponencial, ou por extensões, que ajudam startups a alcançar métricas necessárias para novas rodadas de captação.

Em 2024, a categoria de secundárias também ganhou força na América Latina, um mercado que antes era quase inexistente. Esse movimento está acontecendo em todas as fases: no early stage (como Série A), há mais recompras de participações de sócios e anjos feitas por fundos. No late stage, boa parte dos deals que ganharam destaque na mídia teve uma fatia significativa em secundárias.

Com o mercado de IPOs e M&As praticamente fechado no Brasil, investidores que buscam liquidez têm recorrido a players de mercado secundário, como a Spectra, para sair de seus investimentos e reciclar seus portfólios.

O melhor e pior dos tempos

O mercado de Venture Capital não é cíclico, mas super cíclico. O que nos resta saber é onde estamos.

Acredito que 2025 será um ano muito difícil na perspectiva de Venture Capital em LatAm: os investidores estrangeiros estão desconfiados, LPs dos fundos estão cautelosos na classe de ativo e há um excesso de demanda por capital em relação à pouca oferta. O capital será cada vez mais percebido como um impulsionador para acelerar projetos, em vez de um requisito indispensável para tirá-los do papel.Esse cenário me torna pessimista em relação ao futuro? De maneira alguma. Nunca vi uma revolução (inteligência artificial) empoderar tanta gente, que passou a criar mais rápido e mais barato. Se Venture Capital na região está morno, do outro lado, existem milhares de empreendedores criando suas próprias ferramentas, novos produtos, AI Agents, digital workers, startups. Estamos a enxergar a maior janela de oportunidade da história, com o impacto da tecnologia crescendo exponencialmente. A revolução dos builders.

A realização em meio a tudo isso é que o mercado de tecnologia é muito maior do que o mercado de startups venture backed.

Nesses momentos de alta instabilidade e inovação (2025 será ainda mais), costumo pensar na frase de Jeff Bezos: O que não mudará em 10 anos?

Empresas boas continuaram a ter bons produtos, clientes felizes, boa distribuição e unit economics saudáveis. Se você, empreendedor, estiver nesse caminho, é o que importa.

Fica aqui o update de mercado para refletirmos sobre o ano que vem.

Que 2025 nos surpreenda.

Office hour: Na quinta-feira, às 18 horas, vou fazer uma apresentação sobre o tema em um webinar para quem tiver interesse. A ideia é uma apresentação seguida de um Q&A, em um formato simples e direto que a gente possa ter uma troca. Se inscreva aqui se tiver interessado.

Agradeço a todos que contribuíram com suas visões e reflexões, enriquecendo esta discussão. Aos revisores do texto, minha gratidão pelo cuidado e insights.

Também agradeço aos founders e investidores que compartilharam suas percepções sobre o mercado. Não citarei nomes, respeitando o caráter off-the-record, mas deixo aqui meu muito obrigado!

Se gostou, compartilhe.

Ou assine o Sunday Drops.