Entre Múltiplos e Margens: Um raio-X das empresas de tecnologia LatAm listadas

Sunday Drops 🌊 #81

👋 Bem-vindo e bem-vinda ao artigo mais recente do Sunday Drops 81 - uma newsletter (quase sempre) dominical sobre tecnologia e startups.

✔️ Se você ainda não é inscrito ou inscrita, adicione seu email abaixo e junte-se a mais de 6.600 empreendedores e investidores.

Valuation é um alvo em movimento. Seu valor depende tanto de variáveis internas (receita, margens, caixa, liderança) quanto externas (taxa de juros, risco do país, apetite dos investidores, mercado).

A combinação dessas variáveis faz com que uma empresa se torne mais ou menos valiosa aos olhos de um investidor. Portanto, é arriscado avaliar o sucesso futuro de uma empresa apenas com base em valuations. WeWork é um exemplo que representa diversos casos, uma vez que chegou a ser avaliada em US$ 49 bilhões e hoje vale US$ 477 milhões.

Morgan Housel, investidor e escritor, tem uma frase que se tornou uma das minhas favoritas:

qualquer valuation de mercado é o resultado do número atual multiplicado por uma história sobre o futuro - e essas histórias mudam muito mais rapidamente do que os números.

No mundo de capitais, retornamos a um momento onde o peso do número atual é mais valorizado e a história futura passa por mais racionalidade e análise.

O foco deste artigo é discutir os números atuais das empresas tech LatAm, deixando um pouco de lado as histórias futuras. Dado que a alcunha de "unicórnio" está sob escrutínio, optarei pelo termo "Centauro", proposto pela Bessemer, para descrever empresas de SaaS com receita recorrente anual acima de US$ 100 milhões.

Esta reflexão me inspirou a analisar empresas de tecnologia listadas na América Latina, observando resultados no top-line (receita) e em indicadores de lucratividade (Margem Bruta, Ebitda e Fluxo de Caixa Livre), assim como fez Nikhita Basu para empresas americanas.

Empresas LatAm Tech (Dados de 27 de julho).

Das 28 empresas latino-americanas listadas, 20 faturam mais de US$ 100 milhões (os centauros), sendo meu grupo de interesse :

14 das 20 empresas têm margem bruta acima de US$100M.

4 têm margem bruta acima de US$ 1B (MELI, Nubank, PagSeguro, Stone).

14 das 20 têm Ebitda positivo.

8 das 20 têm ebitda acima de US$ 100M (MELI, Nubank, PagSeguro, Stone, Globant, Afya, TOTVS, DLocal).

15 das 20 têm fluxo de caixa positivo.

8 das 20 têm fluxo de caixa acima de US$ 100M.

9 das 20 valem mais de US$1B (MELI, Nu, Globant, DLocal, Stone, TOTVS, PagSeguro, Inter, Afya).

3 das 20 possuem múltiplo de receita acima de 5x (MELI, Nubank, DLocal).

1 das 20 cresceu mais de 100% (Nubank).

6 cresceram mais de 30%, comparando o CAGR do FQ (Nu, Meli, DLocal, Despegar, Selina, Stone).

Somente 3 dessas 20 empresas negociam a um múltiplo de receita acima de 5x (Nubank, Dlocal, Meli).

with revenue over $1 billion and EBITDA positivity. Screenshot from Koyfin.")

Tenho algumas reflexões e teses em andamento que gostaria de compartilhar. Vamos lá:

Os múltiplos de receita de Meli, Nubank e DLocal destacam-se. Não há uma única métrica que se aplique a todos, mas enquanto que a correlação com Meli se baseia em sua capacidade de geração de caixa (27% da Receita), para o Nubank e DLocal é mais correlato com o crescimento da receita. Elas ainda navegam na fase de "growth". Vale ressaltar que também são alguns dos players mais “globalizados” do grupo de empresas Latam.

Três das cinco empresas com receita acima de US$1B são fintechs (Nu, PagSeguro e Stone). Considerando que mais de 44% da receita de MELI provém de produtos financeiros, poderíamos incluí-la nessa contagem, totalizando quatro. Estas empresas se beneficiaram de uma tendência duradoura, entre elas a adoção de cartões de crédito e máquinas de cartão, bem como a bancarização de uma população “underserved”. É uma onda de mercado que permitiu um crescimento exponencial, elevando-as a esse patamar.

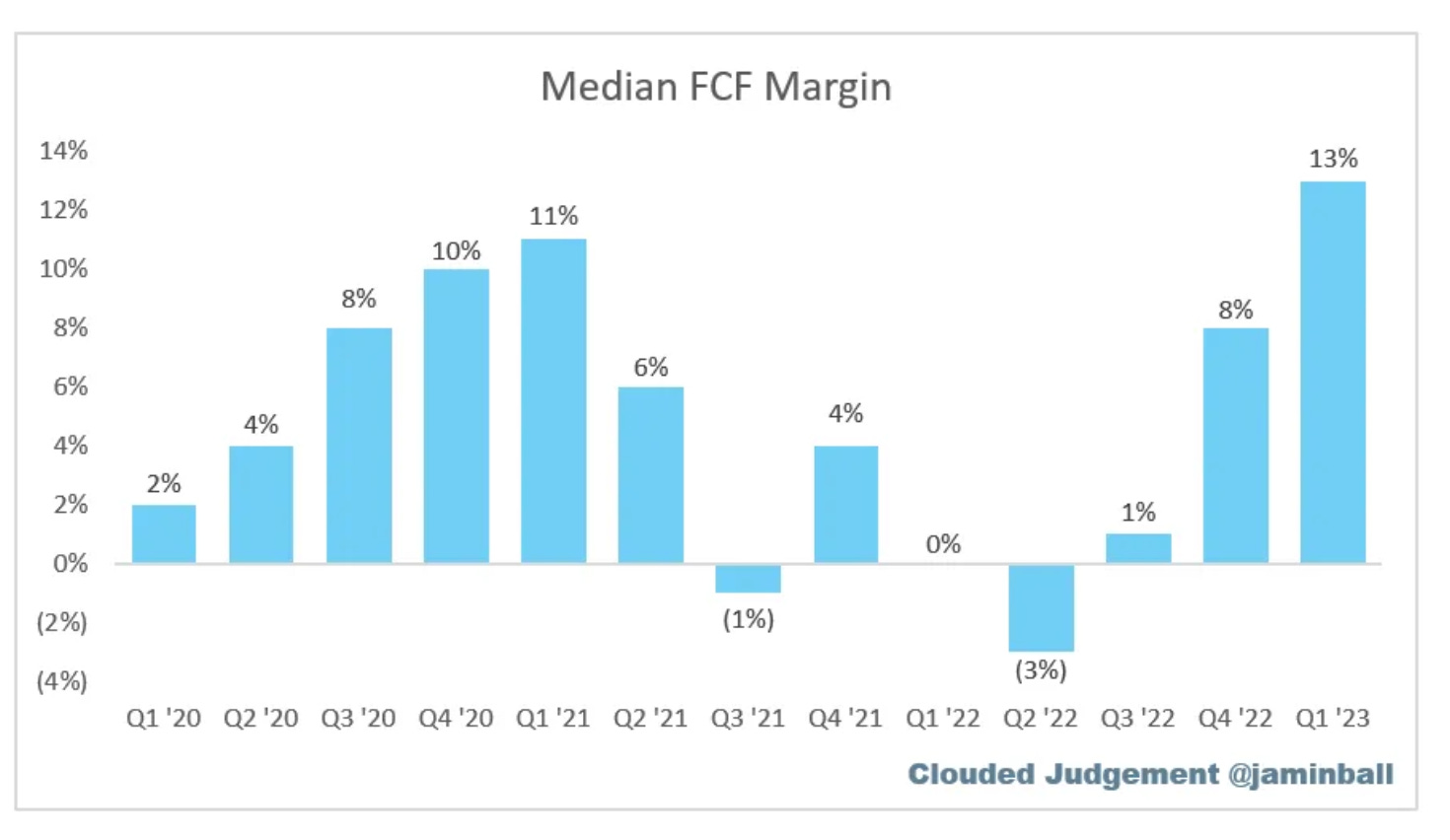

O que me surpreendeu de forma geral foi o alto gasto com OPEX (despesas operacionais) das empresas de tecnologia. Devido aos altos investimentos recorrentes que são necessários em atendimento ao cliente, vendas e produto, a capacidade de gerar caixa de empresas tech pode ser limitada. Por mais que as margens brutas sejam elevadas em muitos casos, o custo para operar estas empresas tem sido elevado, acarretando pouco resultado financeiro na geração de caixa. Isto ecoa os recentes insights de Chamath sobre as dificuldades das empresas SaaS em gerar caixa. Uma análise feita por Jamin Ball sobre as margens de fluxo de caixa no mercado americano é interessante a este respeito e mostra que as empresas tem se tornado mais eficientes:

Com a mudança de cenário econômico, há uma retomada das empresas em prol da geração de caixa, como vemos acima. Só que isto não acontece do dia para noite, mas a evolução tem sido bem interessante como podemos ver.

A tendência é que as empresas latino-americanas também sigam uma evolução significativa nesse aspecto. Este é um assunto tão fascinante que merece um artigo exclusivo. Refletindo rapidamente, a inteligência artificial pode otimizar o OPEX, aumentando a produtividade.

O Brasil tem muitas empresas de porte menor. Mesmo na bolsa, a maioria delas possui valuations menores que US$500M, especialmente em períodos de múltiplos reduzidos. Por consequência, o potencial de retornos é, de certo modo, mais limitado em comparação a outros mercados, devido à nossa situação econômica (somos ~14x mais pobres que o US). Isso impacta toda a cadeia de investimento em capital de risco, possivelmente demandando mais disciplina na precificação inicial.

Empresas de tecnologia latino-americanas têm demonstrado saúde financeira, adaptabilidade e resiliência. Beneficiando-se do ambiente propício de 2020/21, muitas delas fortaleceram seu balanço. Uma proporção significativa dessas empresas não só gera caixa, mas também apresenta EBITDA positivo, tornando-as altamente sustentáveis.

Espero que este artigo possa te gerar boas reflexões. Estou curioso para saber sua visão. Comenta abaixo:

Se considerou uma leitura valiosa, compartilha. Envia para aquela pessoa que gostaria de refletir em cima destes números/comentários.

E se chegou até aqui, você deveria assinar e receber textos autorais quase todos os domingos sobre tech, startups e estratégia.

A Abreu Newsletter é minha newsletter pessoal sobre o mercado de tecnologia e de Startups. Todas as opiniões colocadas aqui são minhas e não necessariamente expressa a visão da gestora pela qual eu trabalho.

* Nubank não tem EBITDA na DRE, mas podemos usar o lucro líquido como proxy de EBITDA positivo.

Empresas analisadas: MELI, Nubank, Globalt, Dlocal, Stone, TOTVS, PagSeguro, Inter, Afya, VTEX, Locaweb, Arco, CI&T, Despegar, Sinqia, ClearSale, Infracommerce, Selina, Mobly, Semantix, Meliuz, Satellogic, TradersClub, Neogrid, Enjoei, Envia, Westwing.